盤點年終獎的九種發放形式及其稅務處理(DOC 10頁)

盤點年終獎的九種發放形式及其稅務處理(DOC 10頁)內容簡介

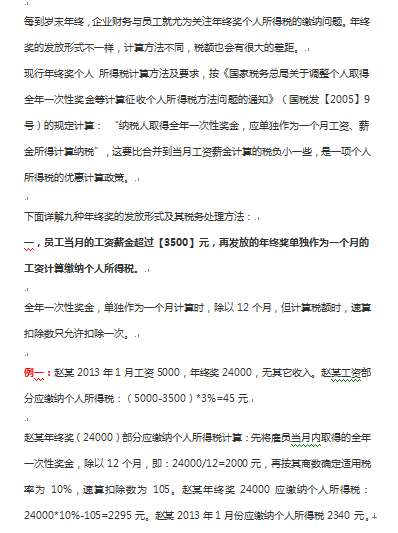

一,員工當月的工資薪金超過【3500】元,再發放的年終獎單獨作為一個月的工資計算繳納個人所得稅。

七、實行年薪製和績效工資的單位,個人取得年終兌現的年薪和績效工資也要按國稅發【2005】

9號文件規定計算繳納個人所得稅,並且在一個納稅年度內,對每一個納稅人,該計稅辦法隻允許采用一次。

三,員工一個年度在兩個以上單位工作過,隻能按照國稅發【2005】9號文件規定,

在一個納稅年度內,對每一個納稅人年終獎計稅辦法隻允許采用一次,

納稅人可以自由選擇采用該計稅辦法的時間和發放單位計算。

下麵詳解九種年終獎的發放形式及其稅務處理方法:

個人所得稅:2013年7月實際取得時,需要合並到取得當月工資薪金項目繳納個人所得稅。

二,員工當月的工資薪金不超過3500元,再發放的年終獎單獨作為一個月的工資計算繳納個人所得稅。

五、員工無論在本單位工作多長時間,都可以按照國稅發【2005】9號文件規定:“

先將雇員當月內取得的全年一次性獎金,除以12個月,按其商數確定適用稅率和速算扣除數”。

企業所得稅:如果1月計提了6000元應付職工薪酬,在預繳企業所得稅時,可以按會計利潤計算預繳。

企業計提年終獎時,計提、發放會計處理同例一。

企業負擔年終獎個人所得稅的會計處理

但可以將全年一次性獎金減除“雇員當月工資薪金所得與費用扣除額的差額”後的餘額,

作為應納稅所得額。其中“雇員當月工資薪金所得”以收入額扣除規定標準的免稅所得

(如按規定繳納的社會保險和住房公積金等)後的數額。

例一:趙某2013年1月工資5000,年終獎24000,無其它收入。趙某工資部分應繳納個人所得稅:(5000-3500)*3%=45元

例七:鄭某2012年年薪12萬元,每月發放工資5000元,2012年12月終按照績效考核補發2012年度剩餘年薪60000元。

例三:孫某2012年1-3月在石油企業工作,2012年4-8月跳槽到電信企業,

2012年9月至今跳槽到房地產企業工作,如果孫某2012年12月在房地產企業取得工資5000,

年終獎24000,其它無收入,雖然錢某隻2012年在房地產企業工作4個月,但其應繳納個人所得稅與例一趙某相同,

即當月工資部分應繳納個人所得稅45,年終獎部分也是除12找稅率,應繳納個稅2295元。

例九:2013年1月馮某取得年終獎18000元,找稅率:(18000/12=1500),

因此其年終獎適用稅率為3%。馮某年終獎應繳納個人所得稅18000*3%=540元。稅後收入為17460元。

..............................

七、實行年薪製和績效工資的單位,個人取得年終兌現的年薪和績效工資也要按國稅發【2005】

9號文件規定計算繳納個人所得稅,並且在一個納稅年度內,對每一個納稅人,該計稅辦法隻允許采用一次。

三,員工一個年度在兩個以上單位工作過,隻能按照國稅發【2005】9號文件規定,

在一個納稅年度內,對每一個納稅人年終獎計稅辦法隻允許采用一次,

納稅人可以自由選擇采用該計稅辦法的時間和發放單位計算。

下麵詳解九種年終獎的發放形式及其稅務處理方法:

個人所得稅:2013年7月實際取得時,需要合並到取得當月工資薪金項目繳納個人所得稅。

二,員工當月的工資薪金不超過3500元,再發放的年終獎單獨作為一個月的工資計算繳納個人所得稅。

五、員工無論在本單位工作多長時間,都可以按照國稅發【2005】9號文件規定:“

先將雇員當月內取得的全年一次性獎金,除以12個月,按其商數確定適用稅率和速算扣除數”。

企業所得稅:如果1月計提了6000元應付職工薪酬,在預繳企業所得稅時,可以按會計利潤計算預繳。

企業計提年終獎時,計提、發放會計處理同例一。

企業負擔年終獎個人所得稅的會計處理

但可以將全年一次性獎金減除“雇員當月工資薪金所得與費用扣除額的差額”後的餘額,

作為應納稅所得額。其中“雇員當月工資薪金所得”以收入額扣除規定標準的免稅所得

(如按規定繳納的社會保險和住房公積金等)後的數額。

例一:趙某2013年1月工資5000,年終獎24000,無其它收入。趙某工資部分應繳納個人所得稅:(5000-3500)*3%=45元

例七:鄭某2012年年薪12萬元,每月發放工資5000元,2012年12月終按照績效考核補發2012年度剩餘年薪60000元。

例三:孫某2012年1-3月在石油企業工作,2012年4-8月跳槽到電信企業,

2012年9月至今跳槽到房地產企業工作,如果孫某2012年12月在房地產企業取得工資5000,

年終獎24000,其它無收入,雖然錢某隻2012年在房地產企業工作4個月,但其應繳納個人所得稅與例一趙某相同,

即當月工資部分應繳納個人所得稅45,年終獎部分也是除12找稅率,應繳納個稅2295元。

例九:2013年1月馮某取得年終獎18000元,找稅率:(18000/12=1500),

因此其年終獎適用稅率為3%。馮某年終獎應繳納個人所得稅18000*3%=540元。稅後收入為17460元。

..............................