流動負債之中級財務會計培訓講義(PPT 45頁)

流動負債之中級財務會計培訓講義(PPT 45頁)內容簡介

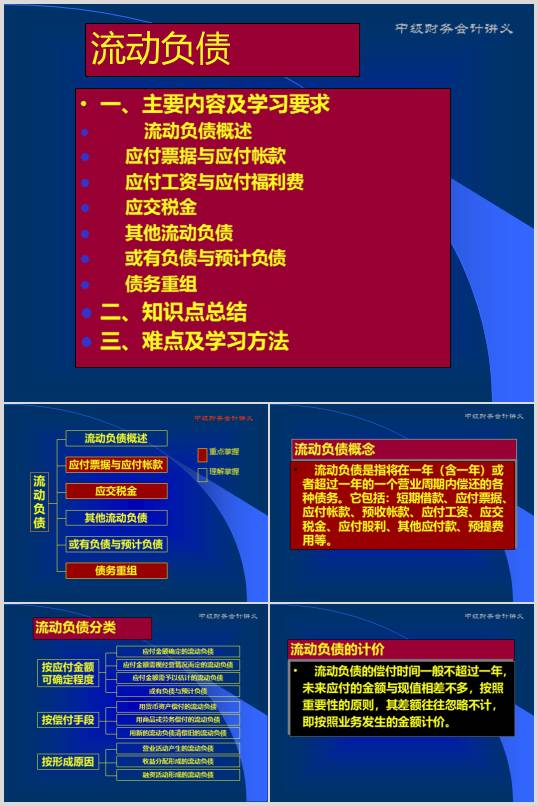

一、主要內容及學習要求

流動負債概述

應付票據與應付帳款

應付工資與應付福利費

應交稅金

其他流動負債

或有負債與預計負債

債務重組

二、知識點總結

三、難點及學習方法

流動負債是指將在一年(含一年)

或者超過一年的一個營業周期內償還的各種債務。

它包括:短期借款、應付票據、應付帳款、預收帳款、應付工資、

應交稅金、應付股利、其他應付款、預提費用等。

流動負債的償付時間一般不超過一年,未來應付的金額與現值相差不多,

按照重要性的原則,其差額往往忽略不計,即按照業務發生的金額計價。

(1)在物資和發票帳單同時到達的情況下,

應付帳款一般待物資驗收入庫後,才按發票帳單登記入帳。

(2)在物資和發票帳單不是同時到達的情況下,

由於應付帳款要根據發票帳單登記入帳,有時貨物已到、

發票帳單要間隔較長時間才能到達,但由於這筆負債已經成立,

應作為一項負債反映。為在資產負債表上客觀地反映企業所擁有的資產和承擔的債務,

在實際工作中,月份終了將所購物資和應付債務估計入帳,待下月初再用紅字予以衝回。

..............................

流動負債概述

應付票據與應付帳款

應付工資與應付福利費

應交稅金

其他流動負債

或有負債與預計負債

債務重組

二、知識點總結

三、難點及學習方法

流動負債是指將在一年(含一年)

或者超過一年的一個營業周期內償還的各種債務。

它包括:短期借款、應付票據、應付帳款、預收帳款、應付工資、

應交稅金、應付股利、其他應付款、預提費用等。

流動負債的償付時間一般不超過一年,未來應付的金額與現值相差不多,

按照重要性的原則,其差額往往忽略不計,即按照業務發生的金額計價。

(1)在物資和發票帳單同時到達的情況下,

應付帳款一般待物資驗收入庫後,才按發票帳單登記入帳。

(2)在物資和發票帳單不是同時到達的情況下,

由於應付帳款要根據發票帳單登記入帳,有時貨物已到、

發票帳單要間隔較長時間才能到達,但由於這筆負債已經成立,

應作為一項負債反映。為在資產負債表上客觀地反映企業所擁有的資產和承擔的債務,

在實際工作中,月份終了將所購物資和應付債務估計入帳,待下月初再用紅字予以衝回。

..............................

下一篇:尚無數據