村集體經濟組織會計製度會計科目的核算和要求(DOC 42頁)

村集體經濟組織會計製度會計科目的核算和要求(DOC 42頁)內容簡介

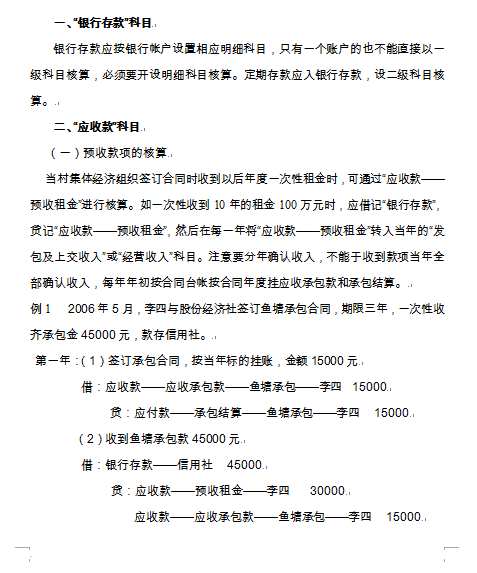

(一)“應收款——應收承包款”科目

(一)“收益分配”科目帳務處理步驟:

(一)公積公益金的來源

(一)應付工資核算的內容

(一)核算內容

(三)公積公益金核算的內容

(三)發包及上交收入是反映承包款的收入,包括農業承包收入、

土地承包收入、企業上交利潤、其他承包收入,

一般來說對於出租土地可入“發包及上交收入——土地承包收入”,

地上建築物的出租在新製度上是應通過“經營收入——出租收入”科目進行核算,

但若村不通過“經營收入”科目核算,

可通過“發包及上交收入——其他承包收入——物業”科目進行核算。

(二)“應付款——承包結算”科目

(二)公積公益金的使用

(二)關於村、社(組)幹部報酬的賬務處理

(二)具體會計分錄處理:

(二)對於長期掛帳的應收款,按會計法確認壞帳損失,通過法定程序

(參照獅山鎮[2005]53號文第23條,要經過村民或村民代表會議討論核銷,

並列入其它支出)計提壞帳準備或予以注銷,並報農辦備案。

(二)要求

(五)公積公益金的核算要求

(四)帳務處理

(對於交納的營業稅是否入賬,各村村根據合同規定操作。)

1.機械設備10—14年

2.動力設備11—18年

3.傳導設備15—28年

4.動輸設備6—12年

5.自動化控製及儀器儀表

6.生產用窯爐7—13年

7.工具及其他生產用具9—14年

8.非生產用設備及器具

..............................

(一)“收益分配”科目帳務處理步驟:

(一)公積公益金的來源

(一)應付工資核算的內容

(一)核算內容

(三)公積公益金核算的內容

(三)發包及上交收入是反映承包款的收入,包括農業承包收入、

土地承包收入、企業上交利潤、其他承包收入,

一般來說對於出租土地可入“發包及上交收入——土地承包收入”,

地上建築物的出租在新製度上是應通過“經營收入——出租收入”科目進行核算,

但若村不通過“經營收入”科目核算,

可通過“發包及上交收入——其他承包收入——物業”科目進行核算。

(二)“應付款——承包結算”科目

(二)公積公益金的使用

(二)關於村、社(組)幹部報酬的賬務處理

(二)具體會計分錄處理:

(二)對於長期掛帳的應收款,按會計法確認壞帳損失,通過法定程序

(參照獅山鎮[2005]53號文第23條,要經過村民或村民代表會議討論核銷,

並列入其它支出)計提壞帳準備或予以注銷,並報農辦備案。

(二)要求

(五)公積公益金的核算要求

(四)帳務處理

(對於交納的營業稅是否入賬,各村村根據合同規定操作。)

1.機械設備10—14年

2.動力設備11—18年

3.傳導設備15—28年

4.動輸設備6—12年

5.自動化控製及儀器儀表

6.生產用窯爐7—13年

7.工具及其他生產用具9—14年

8.非生產用設備及器具

..............................

上一篇:管理會計教案(DOC 56頁)

下一篇:尚無數據