Ш”„ХҲуұн№ ұҫ(PPT 21н“)

Ш”„ХҲуұн№ ұҫ(PPT 21н“)ғИИЭәҶҪй

Ш”„ХҲуұн

°ҙУРкPТҺ¶ЁЈ¬

·ЦһйРВФOн—Дҝ·ЁИЛн—ДҝәНјИУРн—Дҝ·ЁИЛн—ДҝғЙоҗ·Ц„eЯMРРФuғr

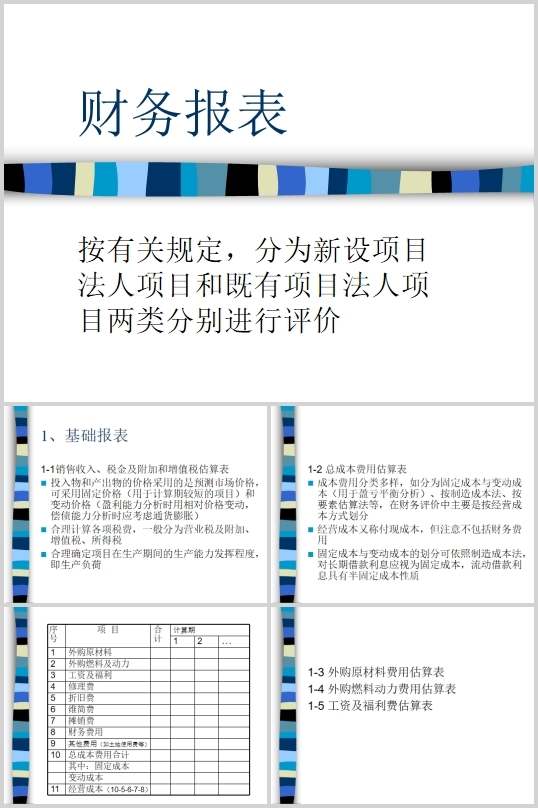

1Ўў»щөAҲуұн

1-1дNКЫКХИлЎў¶җҪрј°ёҪјУәНФцЦө¶җ№АЛгұн

Н¶ИлОпәН®aіцОпөДғrёсІЙУГөДКЗоAңyКРҲцғrёсЈ¬ҝЙІЙУГ№М¶Ёғrёс

ЈЁУГм¶УӢЛгЖЪЭ^¶МөДн—ДҝЈ©әНЧғ„УғrёсЈЁУҜАыДЬБҰ·ЦОц•rУГПаҢҰғrёсЧғ„У

Ј¬ғ”ӮщДЬБҰ·ЦОц•r‘Әҝј‘]НЁШӣЕтГӣЈ©

әПАнУӢЛгёчн—¶җЩMЈ¬Т»°г·Цһй IҳI¶җј°ёҪјУЎўФцЦө¶җЎўЛщөГ¶җ

әПАнҙ_¶Ён—ДҝФЪЙъ®aЖЪйgөДЙъ®aДЬБҰ°l“]іМ¶ИЈ¬јҙЙъ®aШ“әЙ

1-2ҝӮіЙұҫЩMУГ№АЛгұн

іЙұҫЩMУГ·Цоҗ¶аҳУЈ¬Из·Цһй№М¶ЁіЙұҫЕcЧғ„УіЙұҫЈЁУГм¶УҜМқЖҪәв·ЦОцЈ©Ўў

°ҙСuФміЙұҫ·ЁЎў°ҙТӘЛШ№АЛг·ЁөИЈ¬ФЪШ”„ХФuғrЦРЦчТӘКЗ°ҙҪӣ IіЙұҫ·ҪКҪ„қ·Ц

Ҫӣ IіЙұҫУЦ·Qё¶¬FіЙұҫЈ¬ө«ЧўТвІ»°ьАЁШ”„ХЩMУГ

№М¶ЁіЙұҫЕcЧғ„УіЙұҫөД„қ·ЦҝЙТАХХСuФміЙұҫ·ЁЈ¬

ҢҰйLЖЪҪиҝоАыПў‘ӘТ•һй№М¶ЁіЙұҫЈ¬Бч„УҪиҝоАыПўҫЯУР°л№М¶ЁіЙұҫРФЩ|

1-3НвЩҸФӯІДБПЩMУГ№АЛгұн

1-4НвЩҸИјБП„УБҰЩMУГ№АЛгұн

1-5№ӨЩYј°ёЈАыЩM№АЛгұн

1-6№М¶ЁЩY®aХЫЕfЩM№АЛгұн

№М¶ЁЩY®aФӯЦө‘Әҝј‘]№М¶ЁЩY®aН¶ЩYөДҳӢіЙЈ¬МШ„eКЗоAӮдЩMәНҪЁФOЖЪАыПў

ХЫЕf‘Әҝј‘]ХЫЕf·Ҫ·ЁЈ¬КЗЦұҫҖХЫЕfЯҖКЗјУЛЩХЫЕfЈ¬‘Әёщ“юІ»Н¬өД‘рВФҙ_¶ЁХЫЕfФӯ„t

1-7ҹoРОј°ЯfСУЩY®a”ӮдNЩM№АЛгұн

2Ўўн—ДҝШ”„Х¬FҪрБчБҝұн

УГНҫЈәУӢЛгн—ДҝШ”„ХғИІҝКХТжВКЎўШ”„ХңQ¬FЦөөИЦёҳЛ

ҫҺСuФӯ„tЈәІ»·ЦЩYҪрҒнФҙЈ¬лbҝј‘]БчИлЕcБчіц

ёДЯMЈәУЙм¶ҢҰн—Дҝ¶шСФЈ¬І»Н¬өДИЪЩY·Ҫ°ё•ю®aЙъІ»Н¬өДАыВКЈ¬І»Н¬өД¶җКХХюІЯТІ•юҺ§ҒнІ»Н¬өДУ°н‘Ј¬

ТтҙЛһйұЈіЦ·Ҫ°ёөДҝЙұИРФЈ¬‘ӘФЪұнЦРІ»ҝј‘]АыПўЦ§іцЕcЛщөГ¶җЈ¬јҙУ‘Х“өДКЗн—ДҝөДПўЗ°¶җЗ°УҜАыДЬБҰ

МоұнЧўТвКВн—

»ШКХ№М¶ЁЩY®aрNЦө‘Әҝј‘]ЩY®aХЫЕfЖЪПЮЕcн—ДҝУӢЛгЖЪөДІо®җ,ФЪн—ДҝЖЪД©ХЫЕfӣ]УРМбНк,ТтҙЛ:

рNЦө=ФӯЦө-УӢЛгЖЪғИАЫУӢТСМбХЫЕf

Бч„УЩYҪр»ШКХІ»·ЦЧФУРЕcҪиИл,Т»°гТІІ»ҝј‘]“pК§,ТтҙЛЖдҪро~‘ӘЕcН¶ИлөДЩYҪрПаН¬

ҪЁФOН¶ЩYјҙҪyУӢҝЪҸҪөД№М¶ЁЩY®aН¶ЩY,ө«І»°ьАЁҪЁФOЖЪАыПў

Ҫӣ IіЙұҫҝЙёщ“юҝӮіЙұҫЩMУГұнУӢЛгөГіц

ФцЦө¶җРиҝј‘]дNн—ЕcЯMн—өДІо®җЯMРРУӢЛг

3ЎўЩYұҫҪрШ”„Х¬FҪрБчБҝұн

ҸДЩYұҫҪрөДҪЗ¶Иҝј‘]н—ДҝөДКХТжВК,Из:

ЩYұҫҪрАықҷВК=АықҷҝӮо~/н—ДҝЩYұҫҪр

ҢҰШ”„ХЙПөДёЬёЛР§‘ӘҝЙЙоИлБЛҪв

¬FҪрБчИлн—ДҝЕcИ«ІҝЩYҪрөД¬FҪрБчБҝұнТ»ЦВ

н—ДҝЩYұҫҪр°ьАЁ№М¶ЁЩY®aН¶ЩY(ҪЁФOН¶ЩY)ЕcБч„УН¶ЩY

ҪиҝоұҫҪрғ”ЯҖЕcАыПўЦ§ё¶ҝЙ…ўХХҪиҝоғ”ЯҖұнЦРөДн—Дҝ

ұҫұнЦРУРЛщөГ¶җТ»н—,ТтҙЛҝј‘]өДКЗЛщөГ¶җббөДЩYұҫҪрУҜАыДЬБҰ

..............................

°ҙУРкPТҺ¶ЁЈ¬

·ЦһйРВФOн—Дҝ·ЁИЛн—ДҝәНјИУРн—Дҝ·ЁИЛн—ДҝғЙоҗ·Ц„eЯMРРФuғr

1Ўў»щөAҲуұн

1-1дNКЫКХИлЎў¶җҪрј°ёҪјУәНФцЦө¶җ№АЛгұн

Н¶ИлОпәН®aіцОпөДғrёсІЙУГөДКЗоAңyКРҲцғrёсЈ¬ҝЙІЙУГ№М¶Ёғrёс

ЈЁУГм¶УӢЛгЖЪЭ^¶МөДн—ДҝЈ©әНЧғ„УғrёсЈЁУҜАыДЬБҰ·ЦОц•rУГПаҢҰғrёсЧғ„У

Ј¬ғ”ӮщДЬБҰ·ЦОц•r‘Әҝј‘]НЁШӣЕтГӣЈ©

әПАнУӢЛгёчн—¶җЩMЈ¬Т»°г·Цһй IҳI¶җј°ёҪјУЎўФцЦө¶җЎўЛщөГ¶җ

әПАнҙ_¶Ён—ДҝФЪЙъ®aЖЪйgөДЙъ®aДЬБҰ°l“]іМ¶ИЈ¬јҙЙъ®aШ“әЙ

1-2ҝӮіЙұҫЩMУГ№АЛгұн

іЙұҫЩMУГ·Цоҗ¶аҳУЈ¬Из·Цһй№М¶ЁіЙұҫЕcЧғ„УіЙұҫЈЁУГм¶УҜМқЖҪәв·ЦОцЈ©Ўў

°ҙСuФміЙұҫ·ЁЎў°ҙТӘЛШ№АЛг·ЁөИЈ¬ФЪШ”„ХФuғrЦРЦчТӘКЗ°ҙҪӣ IіЙұҫ·ҪКҪ„қ·Ц

Ҫӣ IіЙұҫУЦ·Qё¶¬FіЙұҫЈ¬ө«ЧўТвІ»°ьАЁШ”„ХЩMУГ

№М¶ЁіЙұҫЕcЧғ„УіЙұҫөД„қ·ЦҝЙТАХХСuФміЙұҫ·ЁЈ¬

ҢҰйLЖЪҪиҝоАыПў‘ӘТ•һй№М¶ЁіЙұҫЈ¬Бч„УҪиҝоАыПўҫЯУР°л№М¶ЁіЙұҫРФЩ|

1-3НвЩҸФӯІДБПЩMУГ№АЛгұн

1-4НвЩҸИјБП„УБҰЩMУГ№АЛгұн

1-5№ӨЩYј°ёЈАыЩM№АЛгұн

1-6№М¶ЁЩY®aХЫЕfЩM№АЛгұн

№М¶ЁЩY®aФӯЦө‘Әҝј‘]№М¶ЁЩY®aН¶ЩYөДҳӢіЙЈ¬МШ„eКЗоAӮдЩMәНҪЁФOЖЪАыПў

ХЫЕf‘Әҝј‘]ХЫЕf·Ҫ·ЁЈ¬КЗЦұҫҖХЫЕfЯҖКЗјУЛЩХЫЕfЈ¬‘Әёщ“юІ»Н¬өД‘рВФҙ_¶ЁХЫЕfФӯ„t

1-7ҹoРОј°ЯfСУЩY®a”ӮдNЩM№АЛгұн

2Ўўн—ДҝШ”„Х¬FҪрБчБҝұн

УГНҫЈәУӢЛгн—ДҝШ”„ХғИІҝКХТжВКЎўШ”„ХңQ¬FЦөөИЦёҳЛ

ҫҺСuФӯ„tЈәІ»·ЦЩYҪрҒнФҙЈ¬лbҝј‘]БчИлЕcБчіц

ёДЯMЈәУЙм¶ҢҰн—Дҝ¶шСФЈ¬І»Н¬өДИЪЩY·Ҫ°ё•ю®aЙъІ»Н¬өДАыВКЈ¬І»Н¬өД¶җКХХюІЯТІ•юҺ§ҒнІ»Н¬өДУ°н‘Ј¬

ТтҙЛһйұЈіЦ·Ҫ°ёөДҝЙұИРФЈ¬‘ӘФЪұнЦРІ»ҝј‘]АыПўЦ§іцЕcЛщөГ¶җЈ¬јҙУ‘Х“өДКЗн—ДҝөДПўЗ°¶җЗ°УҜАыДЬБҰ

МоұнЧўТвКВн—

»ШКХ№М¶ЁЩY®aрNЦө‘Әҝј‘]ЩY®aХЫЕfЖЪПЮЕcн—ДҝУӢЛгЖЪөДІо®җ,ФЪн—ДҝЖЪД©ХЫЕfӣ]УРМбНк,ТтҙЛ:

рNЦө=ФӯЦө-УӢЛгЖЪғИАЫУӢТСМбХЫЕf

Бч„УЩYҪр»ШКХІ»·ЦЧФУРЕcҪиИл,Т»°гТІІ»ҝј‘]“pК§,ТтҙЛЖдҪро~‘ӘЕcН¶ИлөДЩYҪрПаН¬

ҪЁФOН¶ЩYјҙҪyУӢҝЪҸҪөД№М¶ЁЩY®aН¶ЩY,ө«І»°ьАЁҪЁФOЖЪАыПў

Ҫӣ IіЙұҫҝЙёщ“юҝӮіЙұҫЩMУГұнУӢЛгөГіц

ФцЦө¶җРиҝј‘]дNн—ЕcЯMн—өДІо®җЯMРРУӢЛг

3ЎўЩYұҫҪрШ”„Х¬FҪрБчБҝұн

ҸДЩYұҫҪрөДҪЗ¶Иҝј‘]н—ДҝөДКХТжВК,Из:

ЩYұҫҪрАықҷВК=АықҷҝӮо~/н—ДҝЩYұҫҪр

ҢҰШ”„ХЙПөДёЬёЛР§‘ӘҝЙЙоИлБЛҪв

¬FҪрБчИлн—ДҝЕcИ«ІҝЩYҪрөД¬FҪрБчБҝұнТ»ЦВ

н—ДҝЩYұҫҪр°ьАЁ№М¶ЁЩY®aН¶ЩY(ҪЁФOН¶ЩY)ЕcБч„УН¶ЩY

ҪиҝоұҫҪрғ”ЯҖЕcАыПўЦ§ё¶ҝЙ…ўХХҪиҝоғ”ЯҖұнЦРөДн—Дҝ

ұҫұнЦРУРЛщөГ¶җТ»н—,ТтҙЛҝј‘]өДКЗЛщөГ¶җббөДЩYұҫҪрУҜАыДЬБҰ

..............................

ЙПТ»ЖӘЈәШ”„ХҲуұн”ө“юҲуёжДЈ°е(PPT 36н“)

ПВТ»ЖӘЈәЙРҹo”ө“ю