某公司財務預算實訓教材(DOC 34頁)

- 所屬分類:

- 預算編製

- 文件大小:

- 287 KB

- 下載地址:

- 相關資料:

- 公司財務預算

某公司財務預算實訓教材(DOC 34頁)內容簡介

(1)流動比率;

(2)全部資產周轉率總變動2.8-2.4=0.4

(2)速動比率;

(3)營業淨利率:700/10000=0.07

(4)總資產周轉率(總資產按年末數):10000/3200=3.125

1、做銷售預算;

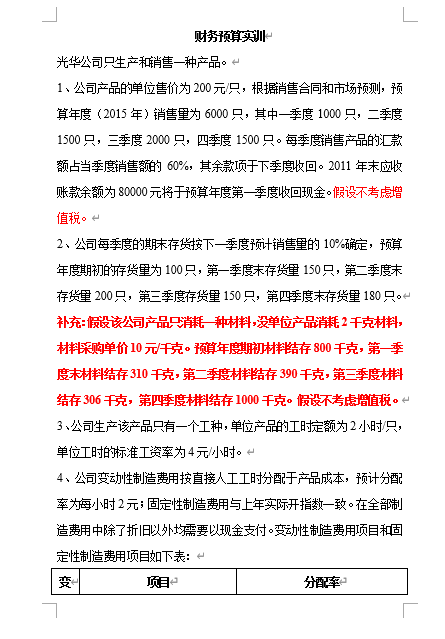

1、公司產品的單位售價為200元/隻,根據銷售合同和市場預測,

預算年度(2015年)銷售量為6000隻,其中一季度1000隻,二季度1500隻,

三季度2000隻,四季度1500隻。每季度銷售產品的彙款額占當季度銷售額的60%,

其餘款項於下季度收回。2011年末應收賬款餘額為80000元將於

預算年度第一季度收回現金。假設不考慮增值稅。

1、流動比率:4500/2180=2.06

2015年光華公司直接人工預算表

2015年光華公司銷售預算表

2、做產量預算;

2、公司每季度的期末存貨按下一季度預計銷售量的10%確定,

預算年度期初的存貨量為100隻,第一季度末存貨量150隻,

第二季度末存貨量200隻,第三季度存貨量150隻,第四季度末存貨量180隻。

2、應收賬款周轉率:1500/[(1350+1500)/2]=1.05

3、做直接材料預算;

3、公司生產該產品隻有一個工種,單位產品的工時定額為2小時/隻

單位工時的標準工資率為4元/小時。

3、銷售利潤率:2535/10140=0.25

4、做直接人工預算;

4、公司變動性製造費用按直接人工工時分配於產品成本,預計分配率為每小時2元;

固定性製造費用與上年實際開指數一致。在全部製造費用中除了折舊以外均需要以現金支付。

變動性製造費用項目和固定性製造費用項目如下表:

5、假設公司期初、期末在產品存貨為零,預算期期初產品存貨的單位成本為48元/隻。

5、做製造費用預算;

6、做產品成本預算;

6、公司2015年變動銷售及管理費用和固定銷售及管理費用數據如下表

..............................

(2)全部資產周轉率總變動2.8-2.4=0.4

(2)速動比率;

(3)營業淨利率:700/10000=0.07

(4)總資產周轉率(總資產按年末數):10000/3200=3.125

1、做銷售預算;

1、公司產品的單位售價為200元/隻,根據銷售合同和市場預測,

預算年度(2015年)銷售量為6000隻,其中一季度1000隻,二季度1500隻,

三季度2000隻,四季度1500隻。每季度銷售產品的彙款額占當季度銷售額的60%,

其餘款項於下季度收回。2011年末應收賬款餘額為80000元將於

預算年度第一季度收回現金。假設不考慮增值稅。

1、流動比率:4500/2180=2.06

2015年光華公司直接人工預算表

2015年光華公司銷售預算表

2、做產量預算;

2、公司每季度的期末存貨按下一季度預計銷售量的10%確定,

預算年度期初的存貨量為100隻,第一季度末存貨量150隻,

第二季度末存貨量200隻,第三季度存貨量150隻,第四季度末存貨量180隻。

2、應收賬款周轉率:1500/[(1350+1500)/2]=1.05

3、做直接材料預算;

3、公司生產該產品隻有一個工種,單位產品的工時定額為2小時/隻

單位工時的標準工資率為4元/小時。

3、銷售利潤率:2535/10140=0.25

4、做直接人工預算;

4、公司變動性製造費用按直接人工工時分配於產品成本,預計分配率為每小時2元;

固定性製造費用與上年實際開指數一致。在全部製造費用中除了折舊以外均需要以現金支付。

變動性製造費用項目和固定性製造費用項目如下表:

5、假設公司期初、期末在產品存貨為零,預算期期初產品存貨的單位成本為48元/隻。

5、做製造費用預算;

6、做產品成本預算;

6、公司2015年變動銷售及管理費用和固定銷售及管理費用數據如下表

..............................

下一篇:尚無數據