成本費用的分類概述(PPT 48頁)

- 所屬分類:

- 成本管理

- 文件大小:

- 1114 KB

- 下載地址:

- 相關資料:

- 成本費用

成本費用的分類概述(PPT 48頁)內容簡介

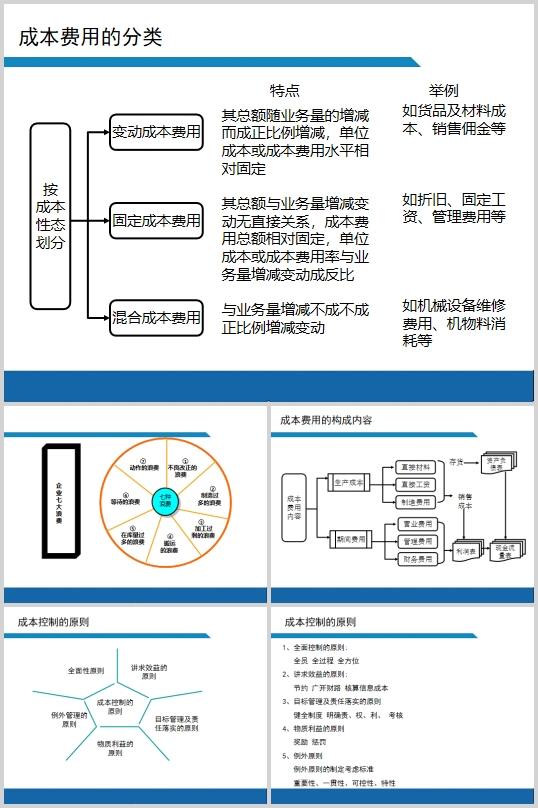

成本費用的分類

成本費用的構成內容

成本費用控製係統觀念

成本費用控製的程序

成本費用控製的方法

如:直接材料標準成本的製定

責任成本控製法

價值分析控製法

作業的劃分

作業的分類

作業間的關係

作業動因

動因選擇

為什麼要推行作業成本管理

案例

生命周期成本控製法

成本管理控製N種策略

策略之一:關注行業特點,鎖定成本控製要點

策略之二:文化先行、策略在後

策略之三:構築成本壁壘,獲取持久競爭優勢

策略之四:先激勵,後管理

策略之五:融合理財文化,獲取長期利潤

策略之六:關注員工的價值、先人後車

策略之七:解決代理成本難題,獲取優秀人才

策略之八:尋找成熟產品、比較OEM成本

策略之九:記住“沉沒成本”,尋找正確經營決策

策略之十:勿忘“機會成本”,爭取最大價值

策略之十一:避免“隱性成本”,與“顯性成本”一並統籌

策略之十二:挖掘時間價值,增加“銷量”

策略之十三:“閑置設備不是葡萄酒”,早處理早受益

策略之十四:“成本拆卸法”、不妨一試

策略之十五:事前控製、遠勝於事後總結

策略之十六:運用JIT;降低占用成本

策略之十七:調整庫存結構,防止怠工損失

策略之十八:利用預算、預測控製範圍

策略之十九:改變產品組合,創造更大價值

策略之二十:利用財務政策、增加股東價值

策略之二十一:尋求顧客參與,降低流程成本

策略之二十二:在現有資產中尋求進一步獲利的可能

策略之二十三:樹立資產負債觀念、審視經營要素

策略之二十四:尋找瓶頸、創造價值

策略之二十五:全員節約、重在“負強化”

策略之二十六:蟻穴可放、管湧必堵

策略之二十七:抓住重點,分段實施

策略之二十八:把成本核算到每個產品\客戶\職能

策略二十九:設定目標、差異分析

策略三十:壓力傳遞、縮減成本

策略之三十一:建立聯盟、長期共贏

策略之三十二、優化配置資源

成本控製設立案例分享

..............................

成本費用的構成內容

成本費用控製係統觀念

成本費用控製的程序

成本費用控製的方法

如:直接材料標準成本的製定

責任成本控製法

價值分析控製法

作業的劃分

作業的分類

作業間的關係

作業動因

動因選擇

為什麼要推行作業成本管理

案例

生命周期成本控製法

成本管理控製N種策略

策略之一:關注行業特點,鎖定成本控製要點

策略之二:文化先行、策略在後

策略之三:構築成本壁壘,獲取持久競爭優勢

策略之四:先激勵,後管理

策略之五:融合理財文化,獲取長期利潤

策略之六:關注員工的價值、先人後車

策略之七:解決代理成本難題,獲取優秀人才

策略之八:尋找成熟產品、比較OEM成本

策略之九:記住“沉沒成本”,尋找正確經營決策

策略之十:勿忘“機會成本”,爭取最大價值

策略之十一:避免“隱性成本”,與“顯性成本”一並統籌

策略之十二:挖掘時間價值,增加“銷量”

策略之十三:“閑置設備不是葡萄酒”,早處理早受益

策略之十四:“成本拆卸法”、不妨一試

策略之十五:事前控製、遠勝於事後總結

策略之十六:運用JIT;降低占用成本

策略之十七:調整庫存結構,防止怠工損失

策略之十八:利用預算、預測控製範圍

策略之十九:改變產品組合,創造更大價值

策略之二十:利用財務政策、增加股東價值

策略之二十一:尋求顧客參與,降低流程成本

策略之二十二:在現有資產中尋求進一步獲利的可能

策略之二十三:樹立資產負債觀念、審視經營要素

策略之二十四:尋找瓶頸、創造價值

策略之二十五:全員節約、重在“負強化”

策略之二十六:蟻穴可放、管湧必堵

策略之二十七:抓住重點,分段實施

策略之二十八:把成本核算到每個產品\客戶\職能

策略二十九:設定目標、差異分析

策略三十:壓力傳遞、縮減成本

策略之三十一:建立聯盟、長期共贏

策略之三十二、優化配置資源

成本控製設立案例分享

..............................

下一篇:尚無數據