變動成本法與完全成本法的區別概述(PPT 45頁)

變動成本法與完全成本法的區別概述(PPT 45頁)內容簡介

管理會計

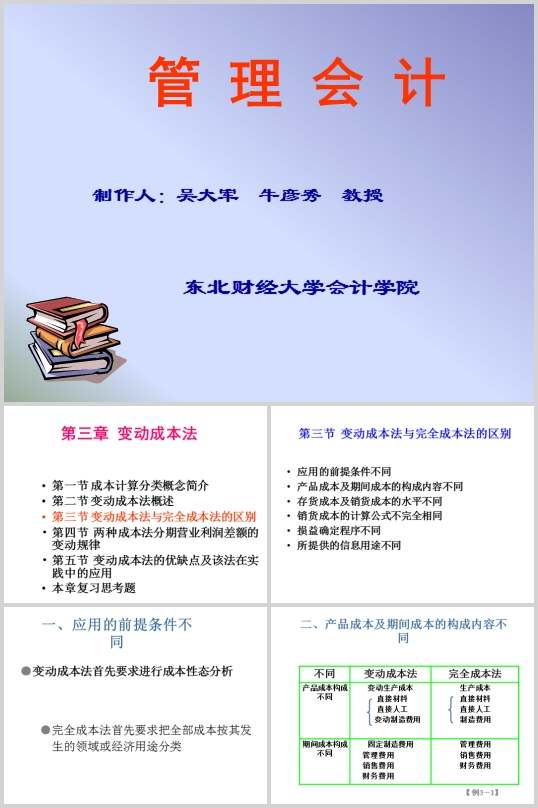

第三章變動成本法

第三節變動成本法與完全成本法的區別

一、應用的前提條件不同

二、產品成本及期間成本的構成內容不同

【例1】兩種成本法產品成本和期間成本的計算

表3—3產品成本及期間成本計算表價值單位:萬元

三、存貨成本及銷貨成本的水平不同

【例3-2】兩種成本法存貨成本和銷貨成本的計算

表3—4存貨成本和銷貨成本的計算分析表價值單位:萬元

四、銷貨成本的計算公式不完全相同

五、損益確定程序不同

營業利潤的計算方法不同

【例3-3】兩種成本法營業利潤的計算

所編製的利潤表格式及提供的中間指標有所不同

計算出來的營業利潤有可能不同

【例3-4】兩種成本法利潤表的格式

表3—5兩種成本法的利潤表格式價值單位:萬元

〖例3-5〗兩種成本法多期營業利潤的比較

表3-7利潤表單位:萬元

表3-8綜合分析表單位:萬元

六、所提供的信息用途不同

所提供的信息用途不同

【例3-6】利用變動成本法銷售量與營業利潤之間的規律,直接判斷某期利潤水平

【例3-7】完全成本法的銷售量與營業利潤之間缺乏規律性聯係

【例3-8】兩種成本法對降低成本方案的評價結論不同

..............................

第三章變動成本法

第三節變動成本法與完全成本法的區別

一、應用的前提條件不同

二、產品成本及期間成本的構成內容不同

【例1】兩種成本法產品成本和期間成本的計算

表3—3產品成本及期間成本計算表價值單位:萬元

三、存貨成本及銷貨成本的水平不同

【例3-2】兩種成本法存貨成本和銷貨成本的計算

表3—4存貨成本和銷貨成本的計算分析表價值單位:萬元

四、銷貨成本的計算公式不完全相同

五、損益確定程序不同

營業利潤的計算方法不同

【例3-3】兩種成本法營業利潤的計算

所編製的利潤表格式及提供的中間指標有所不同

計算出來的營業利潤有可能不同

【例3-4】兩種成本法利潤表的格式

表3—5兩種成本法的利潤表格式價值單位:萬元

〖例3-5〗兩種成本法多期營業利潤的比較

表3-7利潤表單位:萬元

表3-8綜合分析表單位:萬元

六、所提供的信息用途不同

所提供的信息用途不同

【例3-6】利用變動成本法銷售量與營業利潤之間的規律,直接判斷某期利潤水平

【例3-7】完全成本法的銷售量與營業利潤之間缺乏規律性聯係

【例3-8】兩種成本法對降低成本方案的評價結論不同

..............................

下一篇:尚無數據