高新技術企業認定申報及複審工作培訓教材(PPT 61頁)

高新技術企業認定申報及複審工作培訓教材(PPT 61頁)內容簡介

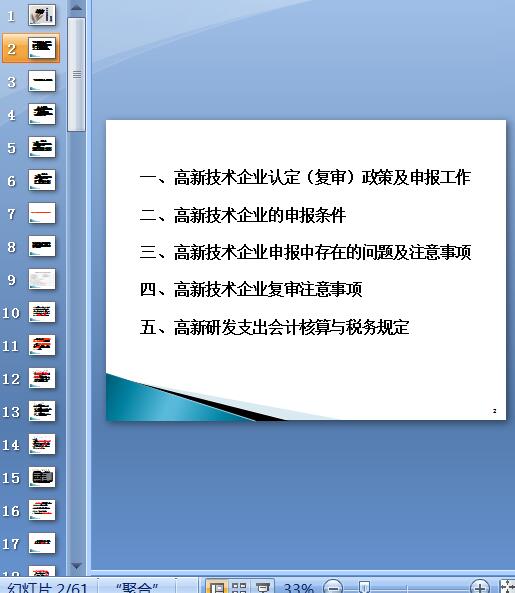

一、高新技術企業認定(複審)政策及申報工作

二、高新技術企業的申報條件

三、高新技術企業申報中存在的問題及注意事項

四、高新技術企業複審注意事項

五、高新研發支出會計核算與稅務規定

科技人員、研發人員達到規定比例

具有大學專科以上學曆的科技人員占企業當年職工總數的30%以上,

其中研發人員占企業當年職工總數的10%以上

企業科技人員是指在企業從事研發活動和其他技術活動的,

累計實際工作時間在183天以上的人員。

包括:直接科技人員及科技輔助人員。

研發人員的組成

(1)研究人員:

企業內主要從事研究開發項目的專業人員。

(2)技術人員

具有工程技術、自然科學和生命科學中一個或一個以上領域的技術知識和經驗,

在研究人員指導下參與下述工作的人員。

(3)輔助人員

是指參與研究開發活動的熟練技工。不包括營銷人員及管理者。

研究開發人數的統計

前提:

必須是具有大學專科以上學曆的科技人員。

主要統計企業的全時工作人員,可以通過企業是否簽訂了勞動合同來鑒別。

對於兼職或臨時聘用人員,全年須在企業累計工作183天以上。

4、近三個會計年度研究開發費用總額占銷售收入總額的比例符合要求

其中,企業在中國境內發生的研究開發費用總額占全部研究開發費用總額的比例不低於60%。

企業注冊成立時間不足三年的,按實際經營年限計算。

近三個會計年度的研究開發費用總額占銷售收入總額的比例符合要求

銷售收入=產品銷售收入+技術服務收入之和

注意:利潤表的“營業收入”

“其它業務收入”中的材料銷售收入、租金收入

高新技術產品(服務)收入:

是指企業通過技術創新、開展研發活動,形成符合

《重點領域》要求的產品(服務)收入與技術性收入的總和。

技術性收入主要包括:

1、技術轉讓收入

2.技術承包收入

3.技術服務收入

4.接受委托科研收入

總收入的內容

總收入(利潤表)

=“銷售收入”+“其它業務收入”+“營業外收入”

注意:包括“營業外收入”

需補充的資料:

一、稅局蓋章的年度企業所得稅納稅申報表主表和附表一

二、審計報告附注

三、審計報告的報備號

四、專項審計報告原件

書麵答辯:

一、未有加計扣除

二、加計扣除的金額與申報的研發金額不匹配

三、研發支出中人工、材料、折舊的比例異常

四、提交研發設備清單

五、審計報告各年度的資產期未數與下年度期初數不一致

六、所得稅申報表營業收入與審計報告數據不一致

七、提交的審計報告沒有合並非獨立法人分公司數據

八、專項審計報告格式不規範

九、審計報告的報備號在網上查詢不符

現場答辯:

一、三年的研究開發費用歸集工作底稿

1、會計報表

2、審計報告

3、會計帳簿或高新輔助賬

4、研發支出原始憑證

5、工資表、固定資產折舊明細表等

現場答辯: 二、委托外部研發合同

三、企業員工花名冊、大專以上人員學曆證明

四、員工工資表、交納社保基金的單據,大專以上人員用工合同等

不予通過:

一、審計報告

1、虛假報告

2、沒有報備

3、報備已作廢

4、非合並報表審計報告

5、專項審計報告不符合規定

二、高新明細賬

1、沒有明細賬

2、明細賬金額與專項審計報告不符

3、沒有原始憑證

4、費用結構比例

三、原始憑證

1、沒有附件

2、領料單據虛假

(1)領料人

(2)領用物品

(3)領料單號碼

(4)編號

(5)領料部門等

四、人員

1、花名冊與勞動合同

2、工資單與花名冊、研發組成員名單

3、花名冊與學曆證明

評審表增加審核內容:

企業所得稅年度納稅申報表營業(銷售)收入金額

近三年企業享受減免所得稅額

必須: 按每個研究開發項目進行核算

研發項目:不重複的

具有獨立時間

財務安排

人員配置的研究開發活動。

不重複——有獨立立項的項目——RD

獨立時間——研發期

財務安排—預算、核算、結算、考核——明細賬

人員配置——項目組

..............................

二、高新技術企業的申報條件

三、高新技術企業申報中存在的問題及注意事項

四、高新技術企業複審注意事項

五、高新研發支出會計核算與稅務規定

科技人員、研發人員達到規定比例

具有大學專科以上學曆的科技人員占企業當年職工總數的30%以上,

其中研發人員占企業當年職工總數的10%以上

企業科技人員是指在企業從事研發活動和其他技術活動的,

累計實際工作時間在183天以上的人員。

包括:直接科技人員及科技輔助人員。

研發人員的組成

(1)研究人員:

企業內主要從事研究開發項目的專業人員。

(2)技術人員

具有工程技術、自然科學和生命科學中一個或一個以上領域的技術知識和經驗,

在研究人員指導下參與下述工作的人員。

(3)輔助人員

是指參與研究開發活動的熟練技工。不包括營銷人員及管理者。

研究開發人數的統計

前提:

必須是具有大學專科以上學曆的科技人員。

主要統計企業的全時工作人員,可以通過企業是否簽訂了勞動合同來鑒別。

對於兼職或臨時聘用人員,全年須在企業累計工作183天以上。

4、近三個會計年度研究開發費用總額占銷售收入總額的比例符合要求

其中,企業在中國境內發生的研究開發費用總額占全部研究開發費用總額的比例不低於60%。

企業注冊成立時間不足三年的,按實際經營年限計算。

近三個會計年度的研究開發費用總額占銷售收入總額的比例符合要求

銷售收入=產品銷售收入+技術服務收入之和

注意:利潤表的“營業收入”

“其它業務收入”中的材料銷售收入、租金收入

高新技術產品(服務)收入:

是指企業通過技術創新、開展研發活動,形成符合

《重點領域》要求的產品(服務)收入與技術性收入的總和。

技術性收入主要包括:

1、技術轉讓收入

2.技術承包收入

3.技術服務收入

4.接受委托科研收入

總收入的內容

總收入(利潤表)

=“銷售收入”+“其它業務收入”+“營業外收入”

注意:包括“營業外收入”

需補充的資料:

一、稅局蓋章的年度企業所得稅納稅申報表主表和附表一

二、審計報告附注

三、審計報告的報備號

四、專項審計報告原件

書麵答辯:

一、未有加計扣除

二、加計扣除的金額與申報的研發金額不匹配

三、研發支出中人工、材料、折舊的比例異常

四、提交研發設備清單

五、審計報告各年度的資產期未數與下年度期初數不一致

六、所得稅申報表營業收入與審計報告數據不一致

七、提交的審計報告沒有合並非獨立法人分公司數據

八、專項審計報告格式不規範

九、審計報告的報備號在網上查詢不符

現場答辯:

一、三年的研究開發費用歸集工作底稿

1、會計報表

2、審計報告

3、會計帳簿或高新輔助賬

4、研發支出原始憑證

5、工資表、固定資產折舊明細表等

現場答辯: 二、委托外部研發合同

三、企業員工花名冊、大專以上人員學曆證明

四、員工工資表、交納社保基金的單據,大專以上人員用工合同等

不予通過:

一、審計報告

1、虛假報告

2、沒有報備

3、報備已作廢

4、非合並報表審計報告

5、專項審計報告不符合規定

二、高新明細賬

1、沒有明細賬

2、明細賬金額與專項審計報告不符

3、沒有原始憑證

4、費用結構比例

三、原始憑證

1、沒有附件

2、領料單據虛假

(1)領料人

(2)領用物品

(3)領料單號碼

(4)編號

(5)領料部門等

四、人員

1、花名冊與勞動合同

2、工資單與花名冊、研發組成員名單

3、花名冊與學曆證明

評審表增加審核內容:

企業所得稅年度納稅申報表營業(銷售)收入金額

近三年企業享受減免所得稅額

必須: 按每個研究開發項目進行核算

研發項目:不重複的

具有獨立時間

財務安排

人員配置的研究開發活動。

不重複——有獨立立項的項目——RD

獨立時間——研發期

財務安排—預算、核算、結算、考核——明細賬

人員配置——項目組

..............................