購貨與付款循環的審計培訓講義(PPT 64頁)

購貨與付款循環的審計培訓講義(PPT 64頁)內容簡介

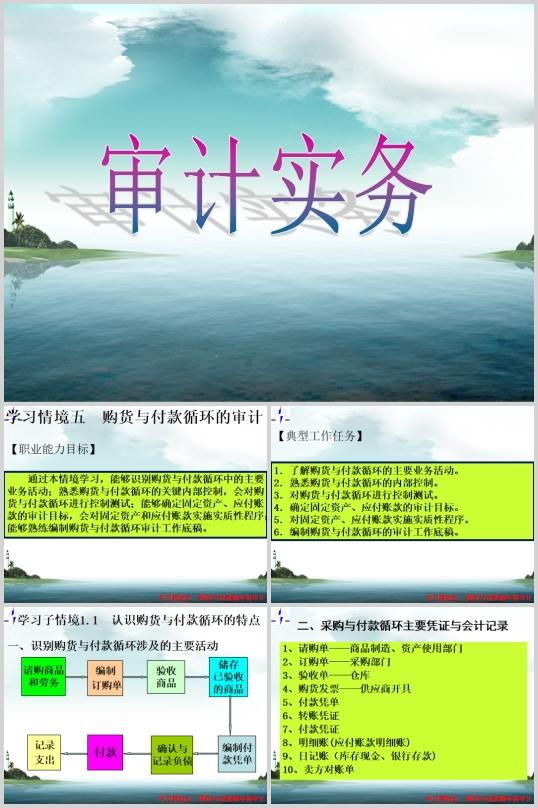

二、采購與付款循環主要憑證與會計記錄

1、請購單——商品製造、資產使用部門

2、訂購單——采購部門

3、驗收單——倉庫

4、購貨發票——供應商開具

5、付款憑單

6、轉賬憑證

7、付款憑證

8、明細賬(應付賬款明細賬)

9、日記賬(庫存現金、銀行存款)

10、賣方對賬單

步驟二:實質性分析程序

目的主要在於確定固定資產賬戶可能出現的問題。如:

(1)通過計算固定資產原值與本期產品產量的比率,並與以前期間比較,

可能發現閑置固定資產或已減少固定資產未在賬戶上注銷的問題;

(2)通過計算本期計提折舊額與固定資產總成本的比率,並與同上期比較,可能發現本期折舊額計算上的錯誤;

(3)通過計算累計折舊與固定資產總成本的比率,將此比率同上期比較,以發現累計折舊核算上的錯誤;

(4)通過比較本期與以前各期的固定資產增加和減少,以判斷固定資產增加和減少的合理性;

步驟三:實地檢查重要固定資產

目的:在於確定所記錄的固定資產是否存在或有無未入賬的固定資產。

主要有兩種程序

..............................

1、請購單——商品製造、資產使用部門

2、訂購單——采購部門

3、驗收單——倉庫

4、購貨發票——供應商開具

5、付款憑單

6、轉賬憑證

7、付款憑證

8、明細賬(應付賬款明細賬)

9、日記賬(庫存現金、銀行存款)

10、賣方對賬單

步驟二:實質性分析程序

目的主要在於確定固定資產賬戶可能出現的問題。如:

(1)通過計算固定資產原值與本期產品產量的比率,並與以前期間比較,

可能發現閑置固定資產或已減少固定資產未在賬戶上注銷的問題;

(2)通過計算本期計提折舊額與固定資產總成本的比率,並與同上期比較,可能發現本期折舊額計算上的錯誤;

(3)通過計算累計折舊與固定資產總成本的比率,將此比率同上期比較,以發現累計折舊核算上的錯誤;

(4)通過比較本期與以前各期的固定資產增加和減少,以判斷固定資產增加和減少的合理性;

步驟三:實地檢查重要固定資產

目的:在於確定所記錄的固定資產是否存在或有無未入賬的固定資產。

主要有兩種程序

..............................

下一篇:尚無數據